דוח חופשה

1. הסבר כללי

מטרת דוח חופשה היא להציג פערים בצבירת חופשה כפי שחושבה על־ידי המערכת לבין הצבירה בתלושי שכר, וכן להשוות בין תשלומי חופשה ששולמו בפועל לבין הזכאות שחושבה על־ידי המערכת בהתאם להוראות הדין.

2. זכאות לחופשה על פי חוק

כל עובד זכאי לימי חופשה בהתאם לחוק חופשה שנתית:

- עובד שהועסק 200 ימים ומעלה בשנה קלנדרית מלאה – זכאי למכסת חופשה מלאה.

- עובד שהועסק בשנה קלנדרית מלאה אך פחות מ־200 ימים – זכאותו תחושב באופן יחסי.

- עובד שהועסק שנה חלקית – זכאות מלאה מותנית ב־240 ימי עבודה, ואם עבד פחות – זכאות חלקית יחיסית ל 240 ימים.

לדוגמה:

- עובד שהועסק שנה קלנדרית מלאה אך 100 ימים בפועל – זכאי למחצית ימי החופשה.

- עובד שהועסק שנה חלקית עם 120 ימי עבודה – גם הוא זכאי למחצית ימי החופשה.

החוק קובע זכאות לחופשה בימים קלנדריים, אולם בפועל נהוג לחשב לפי ימי עבודה (נטו).

טבלת זכאות לפי ותק ושבוע עבודה

| שנות ותק | זכאות (ברוטו – לפי חוק) | עבודה 5 ימים בשבוע | עבודה 6 ימים בשבוע |

|---|---|---|---|

| 1–5 | 16 | 12 | 14 |

| 6 | 18 | 14 | 16 |

| 7 | 21 | 15 | 18 |

| 8 | 22 | 16 | 19 |

| 9 | 23 | 17 | 20 |

| 10 | 24 | 18 | 21 |

| 11 | 25 | 19 | 22 |

| 12 | 26 | 20 | 23 |

| 13 | 27 | 20 | 24 |

| 14 | 28 | 20 | 24 |

טבלת זכאות ימי חופשה לעובדי שמירה

| ותק בעבודה | ימי חופשה שנתית נטו | ימי חופשה שנתית ברוטו |

|---|---|---|

| 1–4 | 12 | 16 |

| 5 | 13 | 17 |

| 6 | 18 | 24 |

| 7–8 | 19 | 25 |

| 9 ואילך | 23 | 31 |

לפי צו הרחבה בענף השמירה אורך שבוע העבודה הינו 5 ימים. עובדי שמירה שעובדים 6 ימים בשבוע זכאים למס' ימים גבוה יותר על פי החוק.

טבלת זכאות ימי חופשה לעובדי ניקיון

| ותק בעבודה | נטו (5 ימים בשבוע) | ברוטו (5 ימים בשבוע) | נטו (6 ימים בשבוע) | ברוטו (6 ימים בשבוע) |

|---|---|---|---|---|

| 1–4 | 12 | 16 | 14 | 16 |

| 5 | 13 | 17 | 15 | 17 |

| 6 | 18 | 24 | 20 | 23 |

| 7–8 | 19 | 25 | 21 | 24 |

| 9 ואילך | 23 | 31 | 26 | 30 |

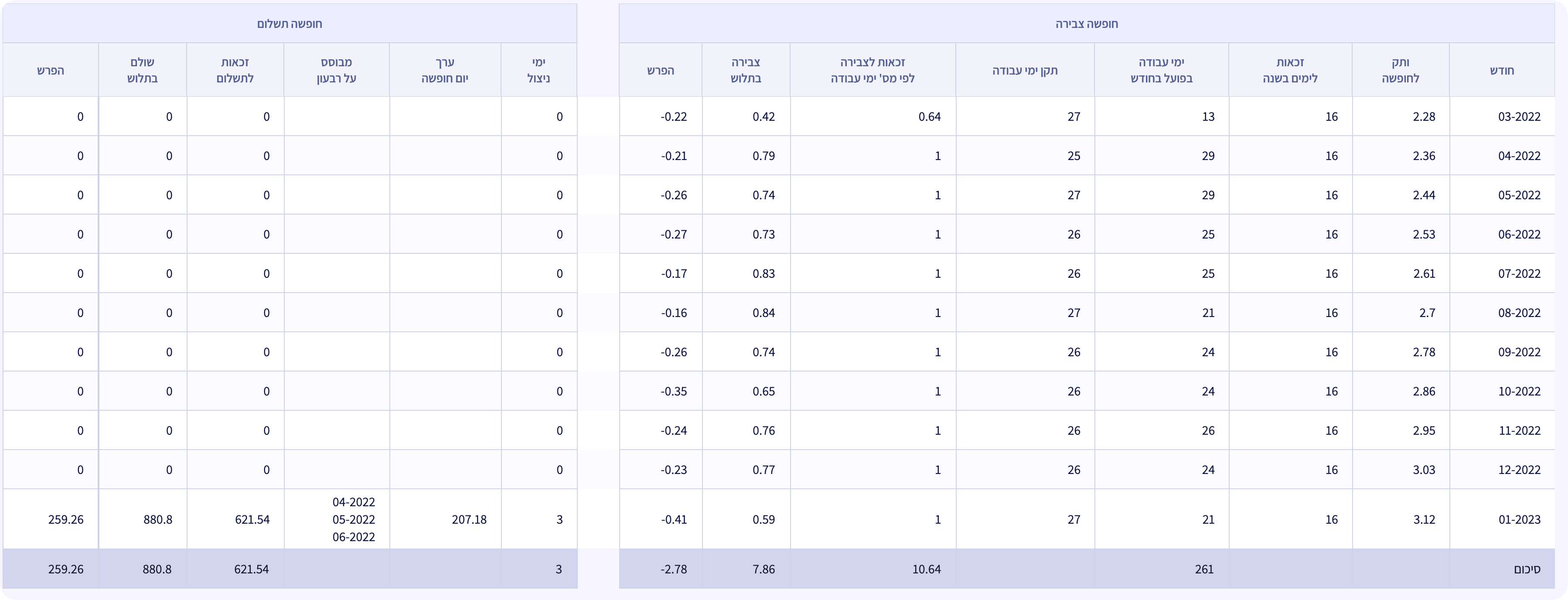

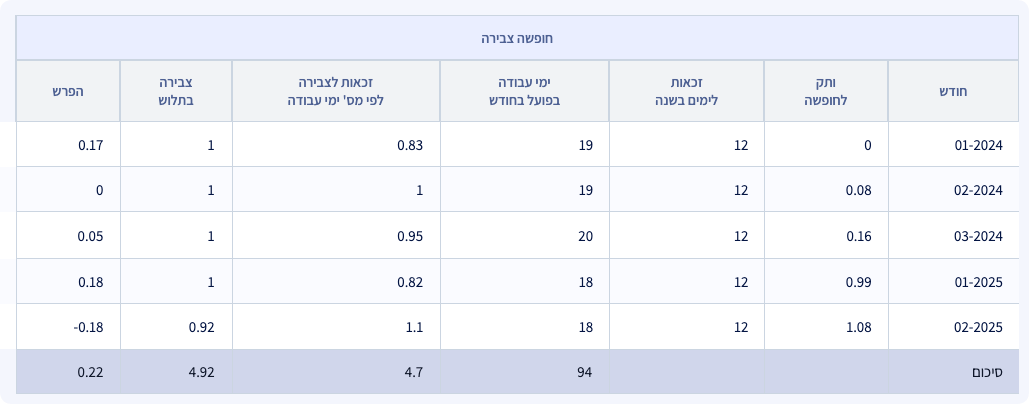

3. חישוב חופשה – צבירה חודשית

כאשר אין נתונים לשנה שלמה אחורה, מחשבים צבירה חודשית לפי הנוסחה:

(ימי עבודה בפועל + ימי העדרות בתשלום) ÷ תקן ימי העבודה בחודש × זכאות בהתאם לוותק ולאורך שבוע העבודה

- מחשבים את הצבירה החודשית בכל חודש.

- בסוף השנה, או בעת גמר חשבון לעובד שסיים לעבוד במהלך השנה, מסכמים את ימי הצבירה החודשיים.

- משווים מול טבלת הזכאות השנתית ומעדכנים את יתרת ימי החופשה בהתאם.

דוגמה:

- עובד עם ותק של 5 שנים זכאי ל־16 ימי חופשה בשנה.

- בחודש מסוים היו 21 ימי עבודה תקניים.

- העובד עבד בפועל 18 ימים + 2 ימי מחלה בתשלום = 20 ימים.

- חישוב: (20 ÷ 21) × 16 = 15.24 ימי חופשה שנתיים.

- כלומר, עבור אותו חודש נצברים 1.27 ימי חופשה (15.24 ÷ 12).

בסוף כל שנה קלנדרית מבוצע חישוב מצטבר, תוך הגבלת הצבירה למכסה המרבית על פי החוק.

4. חישוב חופשה – צבירה שנתית (שכר חודש דצמבר)

-

כאשר יחסי עובד–מעביד נמשכים לאורך כל השנה

אם העובד עבד פחות מ־200 ימים – זכאותו תחושב באופן יחסי:(זכאות שנתית × ימי עבודה בפועל כולל ימי מחלה בתשלום) ÷ 200

-

כאשר יחסי עובד–מעביד נמשכים רק בחלק מהשנה

לדוגמה: פיטורים, התפטרות או תחילת עבודה באמצע השנה – זכאות תחושב כך:(זכאות שנתית × ימי עבודה בפועל כולל ימי מחלה בתשלום) ÷ 240

בסוף כל שנה קלנדרית המערכת עורכת חישוב מצטבר מדויק, בהתאם לנתוני העבודה בפועל. באופן שוטף – מבוצעת צבירה חודשית (כמפורט בסעיף 3).

דוגמה:

-

זכאות שנתית: 16 ימים

-

ימי עבודה בפועל: 150 ימים

-

במקרה של העסקה כל השנה: (16 × 150) ÷ 200 = 12 ימים

-

במקרה של העסקה חלקית: (16 × 150) ÷ 240 = 10 ימים

5. חישוב ערך יום חופשה

החישוב עבור צבירה שנתית:

ערך יום חופשה = שכר ברבעון המלא ביותר ÷ 90 בחישוב ברוטו (נטו מחושב בהתאם לימי עובודה בשבוע)

-

שכר ברבעון המלא ביותר = שכר בשלושה חודשים רצופים עם היקף משרה מירבי

(ללא שעות נוספות, החזרי נסיעות ובונוסים חד־פעמיים). -

ימי עבודה ברבעון:

- חישוב לפי נטו:

- עובד 5 ימים בשבוע → חלוקה ב־65.01 ימים (21.67*3)

- עובד 6 ימים בשבוע → חלוקה ב־75 ימים (25*3)

- חישוב לפי ברוטו:

- צבירת חופשה לפי ברוטו → חלוקה ב־90 ימים (רבעון קלנדרי מלא)

- חישוב לפי נטו:

החישוב עבור חודש נפרד:

כאשר יש נתונים רק עבור חודש אחד אז המערכת תיקח סך שכר בגין שעות עבודה רגילות בחודש, חלקי כמות ימי עבודה בפועל.